〈EHS研究所 コラム34〉「SBTiとTCFDは正しく理解されているか?」

公開日:2023.12.06

SBTiとTCFDは正しく理解されているか?

SBTiは2度未満が目標ではなくなっている。

TCFDで求められているのは、「非」財務情報の開示ではなく、気候変動に関する財務情報の開示。

背景

最近、環境コンサルタント組織のwebサイトを見ていると、調査部門を持たないところのものは、SBTi(Science Based Targets initiative)とTCFD(気候関連財務情報開示タスクフォース)に関して最新の状況を理解しているのか疑問に思うことがあります。

SBTiに関して、いくつかの環境コンサルタント組織の解説では、パリ協定の2度目標が必須で1.5℃未満を推奨とする記載が見受けられます。しかし、現在SBTiの審査によって認められる目標は、世界の気温上昇を最低でも産業革命前の気温から1.5℃以内に抑える水準と整合的であることが必須となっています。

ECGに関して、非財務情報の開示が求められているとの記載が見受けられますが、TCFDで求められているのは、名称で表される通り気候変動に関する財務情報としての開示です。そしてTCFDは、すでに上場企業の企業統治に関するガイドラインである「コーポレートガバナンス・コード」の2021年の改訂により、プライム市場上場企業は、「TCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべきである。」とされ、実質的に義務化されています。

このような状況で、ESGに関して非財務情報の開示が求められているというのは、古い誤った考えと言って良いでしょう。

SBTiの改訂で注視する点

SBTiの「要件と短期目標に対する推奨事項」の最新版は、現時点では2023年4月に発行されたver.5.1です。

2021年10月改訂のver.5.0(ただし、タイトルは「要件と推奨事項」)において、すでに目標は、世界の気温上昇を最低でも産業革命前の気温から1.5℃以内に抑える水準になっています(ただし、scope3の目標は2℃より十分低く抑える水準)。提出日から5年以上先で10年以内の短期目標が要求されているのに加え、提出日から10年以上先の長期目標の設定が推奨されています。長期目標は最長が2050年で、ネット・ゼロが基準とされています。

SBTiでは、中小企業に対しては、初期コミットメント段階と標準的な目標審査過程を回避できるなどの迅速化経路が設けられています。中小企業は費用も大幅に減額されていますので、一考の余地はあるかと思います。

TCFDに関して考慮すべき事項

前述しましたように、TCFDは、コーポレートガバナンス・コードにより、プライム市場上場企業は対応が不可欠になっています。今後はスタンダード市場の情報開示にも義務化される可能性もあるでしょう。

TCFDはタスクフォースの名称ですので、対応する必要があるのはTCFDが2017年に出した最終報告書(TCFD提言)です。TCFD提言について、日本での解説書としてTCFDコンソーシアム[i]が2022年10月に公表したTCFDガイダンス3.0[ii]があります。TCFDで誤解されていると思われる重要なポイントは次の点です。

①情報開示するのは経営者も認識した財務情報として

前述のとおり、求められているのは非財務情報でなく、財務への影響を開示することであり、TCFD提言では「一般的な(公表される)年次財務報告において」行うよう推奨されています。この背景として、多くの投資家等はほぼ全ての産業が気候変動の影響を受ける可能性があると考えていることと、組織内部のガバナンスプロセスの対象となるのが財務報告書であることなどが挙げられています。経営者が財務的な影響を認識して開示を進めると共に経営戦略に含めていくことが求められています。TCFD報告書として、特定の報告書発行が望まれているのではありません。

②気候変動リスクだけでなく、気候変動に関する収益機会に関する認識が必要

TCFD提言で求められる4テーマは、「ガバナンス」「戦略」「リスクマネジメント」「指標と目標」です。このためにリスクに対して特化されているような印象を与えているのかもしれません。しかし、リスクマネジメントを除く3テーマでの記載は下記です。

・ガバナンス:気候関連のリスクと機会に関する組織のガバナンスを開示する。

・戦略:気候関連のリスクと機会が組織の事業、戦略、財務計画に及ぼす実際の影響と潜在的な影響について、その情報が重要(マテリアル)な場合は開示する。

・指標と目標:その情報が重要(マテリアル)な場合、気候関連のリスクと機会を評価し、マネジメントするために使用される指標と目標を開示する。

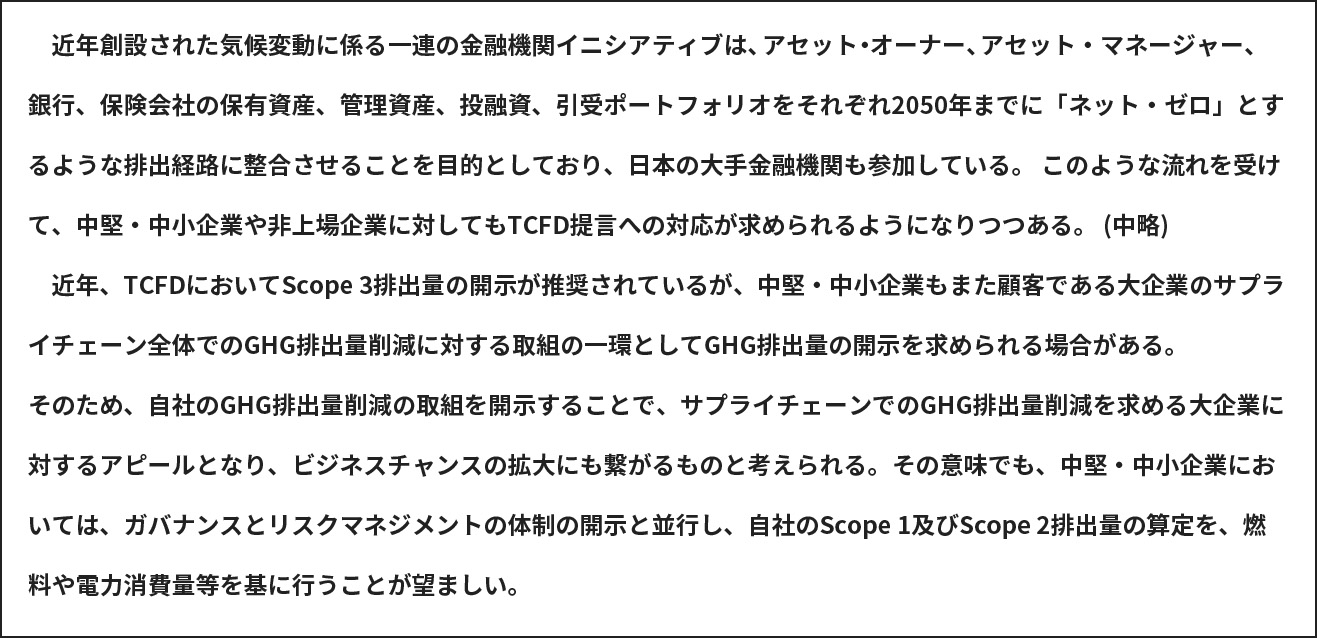

③中小企業における対応の進め方

TCFDガイダンス3.0の中堅・中小企業におけるTCFD提言への対応の進め方に、次が記載されています。

図. TCFDガイダンス3.0中堅・中小企業におけるTCFD提言への対応の進め方からの抜粋

「TCFD提言では、「ガバナンス」と「リスクマネジメント」については企業の規模を問わず全ての企業が財務報告書による開示を推奨しています。中小企業においても、TCFD提言は経営者が認識し、進めていくことが望まれます。

まとめ

SBTiもTCFDもここ数年の世界中での地球温暖化による気候リスクの顕在化に伴い、変化が激しくなっています。そのため、今回取り上げた2つのスキーム以外も頻繁な改訂が進められています。事業者も毎年要求事項を確認していくことと、環境コンサルタントの選択も慎重に考えた方が良いでしょう。

TCFDガイダンス3.0の第3章のタイトルは、「TCFD開示を通じた企業価値の向上に向けて」です。情報開示が目的ではなく、今後の企業価値向上において重要であると認識されることが望まれます。

企業は、気候変動をイメージ向上策と考えるのではなく、真の企業価値向上への活用を積極的に考えてはいかがでしょうか。